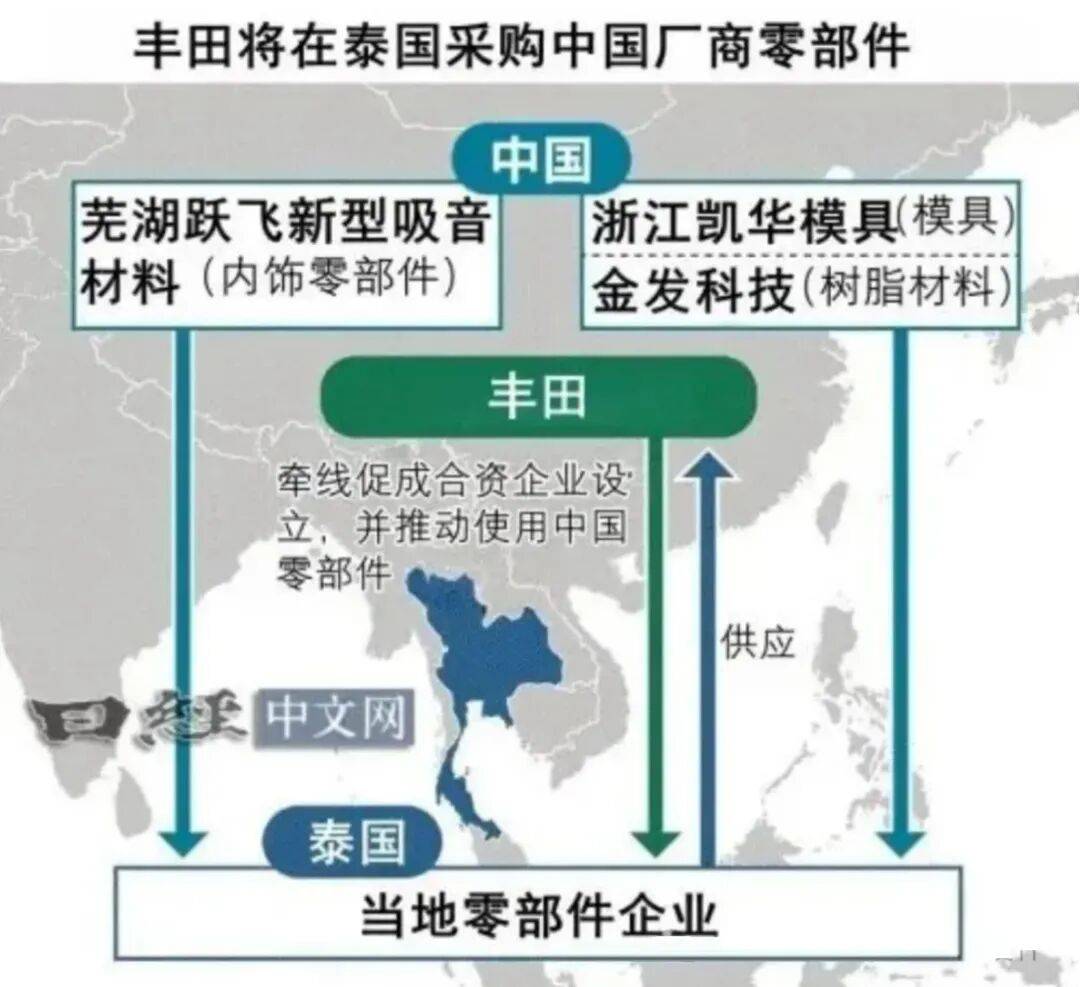

當泰國豐田工廠的流水線上出現蕪湖躍飛提供的吸音材料時,這場持續十年的產業暗戰終于浮出水面。中國零部件供應商的觸角不僅伸向日系車在華基地,更在東南亞市場撕開一道裂縫——這個曾被視為日本汽車工業"后花園"的地區,正經歷著前所未有的供應鏈重構。

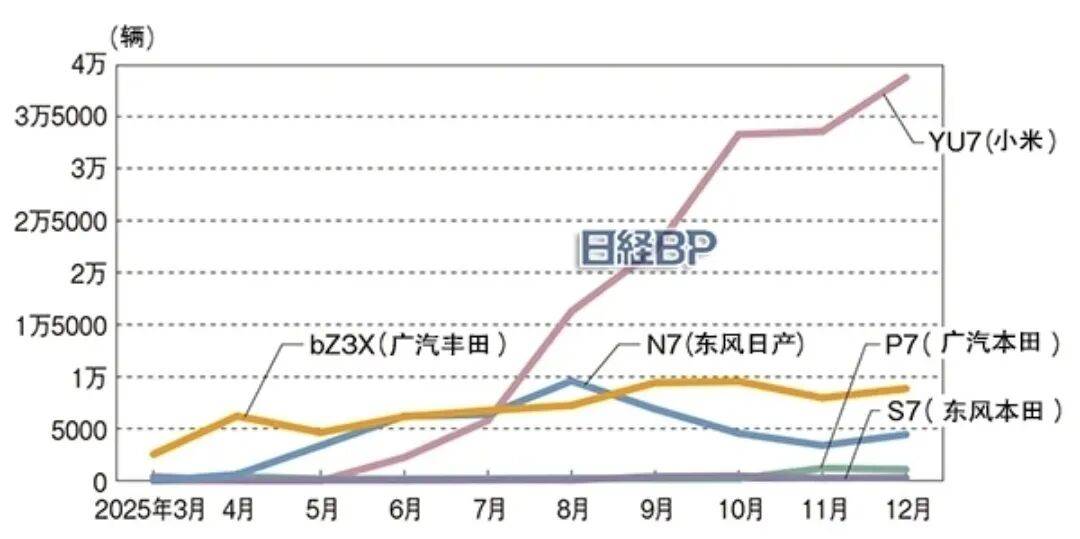

廣汽豐田鉑智3X的銷量神話背后,藏著更耐人尋味的產業密碼。這款月銷破萬的車型搭載著弗迪電池、Momenta智駕系統與禾賽激光雷達,中國零部件占比高達89%。當豐田工程師拆解比亞迪海豹時,他們發現這個對手的成本控制能力已突破傳統制造業的認知邊界——某些關鍵部件的成本僅為日本企業的三分之一。這種碾壓式優勢迫使日系車在2025年啟動供應鏈"去日化"革命,即便最新推出的鉑智7仍保留30%日系零部件,但整體趨勢已不可逆轉。

日本帝國數據庫的破產報告印證著這場劇變的慘烈程度。2024財年32家汽車零部件企業倒閉,2025年前四個月已有11家企業退出市場。三菱電機剝離汽車業務、日本發條關閉中國工廠等事件,標志著維持半個世紀的"系列制"體系開始崩塌。更令行業震驚的是尼得科造假丑聞——這家電機巨頭為維持訂單竟篡改檢測數據,暴露出日本制造業在生存壓力下的道德困境。

東南亞市場正在上演更激烈的攻防戰。比亞迪泰國工廠的投產標志著中國車企完成關鍵布局,但真正致命的是隱藏在整車背后的供應鏈滲透。浙江凱華模具為豐田泰國基地提供精密模具,金發科技的樹脂材料進入本田供應鏈,這種"潤物細無聲"的滲透比整車競爭更具殺傷力。曼谷的日本二級供應商銷售經理透露,當地日系工廠現在明確要求供應商報價必須包含中國替代方案,"我們的利潤被壓到3%,這在以前難以想象"。

這場變革的深層邏輯在于制造業范式的轉換。日本引以為傲的精益生產模式,在電動車時代遭遇降維打擊。當中國供應商能在10個月內完成從接單到量產的全流程時,日本企業仍需要18個月以上的周期。這種速度差異在智能化賽道被無限放大——中國車企每月進行的OTA升級,對應著日本供應商三年一次的改款節奏。規模效應的疊加更形成正向循環:1500萬輛的新能源車市場容量,讓中國零部件企業得以用"海量訂單攤薄研發成本"的模式持續迭代。

但危機中也孕育著新的平衡。武藏精密工業獲得比亞迪大額訂單、豐田合成首次配套中國車企安全氣囊等案例顯示,日本供應商正在調整戰略定位。這種轉變暗合產業規律:當舊體系崩潰時,幸存者往往通過融入新生態獲得重生。摩根士丹利預測,到2030年中國零部件企業將主導全球市場,但當前的技術差距提醒著產業界——在車規級芯片、工業軟件等領域,日本企業仍握有關鍵籌碼。